基本的會計公式

在學習財務會計時,我們要先懂得以下3條基本公式:

資產 (Assets) = 負債 (Liabilities) + 股東權益 (Shareholder’s equity)

當中,股東權益 = 普通股 (Common Stock) + 累積盈利 (Retained earnings)

以上兩條公式,會直接反映在資產負債表(Statement of Financial Position)的計算。

另外,累積盈利 = 收入 (Income / Revenue) – 支出 (Expenses) – 股息 (Dividends)

收入及支出會反映在損益表(Income Statement)中,於年末時會以結賬 (Closing accounts)反映在累積盈利當中。另外,股息是在累積盈利中抽出來分發給股東的,因此此項支出不會反映在損益表中。有關結賬的做法,我們會在日後的文章中再作詳說。

怎樣入賬

每一項交易,我們需要先判斷該項交易會影響什麼項目,這可以是資產、負債、收入及支出。然後,我們需要判斷這些交易怎樣影響相關會計項目及入賬的方法。

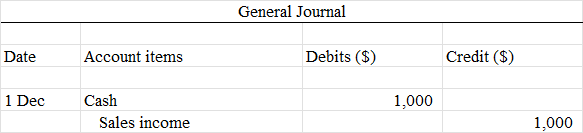

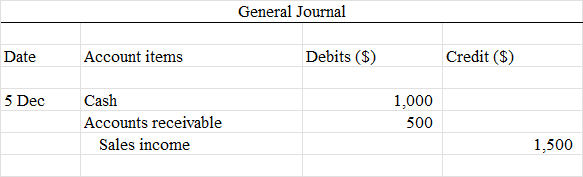

我們在每一次記賬(Journal)時,會以借方(Debits)及貸方(Credits)的方式記錄。而每一單記賬,借貸雙方的總和必須相同,否則會影響到財務報表的運作。因此,每次單一記賬,最少會分別有一項借方及貸方的,而兩邊均可以在單一記賬時,記入多於一項項目的,名為複合分錄(Compound Entry)。記賬的方法如下圖:

以上是簡單分錄(Simple Entry)入賬的範例,可見借貸雙方的金額一樣。

這就是複合分錄(Compound Entry)入賬的範例,可見在單一交易上有兩項借方值,而借貸雙方的總金額分別同樣是$1,500。

簡單而言,每次入賬時,借方及貸方在單一交易上,可能會影響多於一項會計項目,但必須確方兩邊的總金額相等。

入賬後的項目,我們會反映在分類賬簿(Ledger),並就每一項賬簿上顯示的總值,反映在試算表(Trial Balance)及各大財務報表上,詳細在日後的文再談。

怎樣決定入賬是Debits還是Credits

在資產、負債及股東權益中,我們引用上文的公式:

資產 (Assets) = 負債 (Liabilities) + 股東權益 (Shareholder’s equity)

我們想像左式是Debits,而右式是Credits,資產值增加會記在Debits,相反則記在Credit。同樣地,負債或股東權益值增加會記在Credits,相反則記在Debits。

至於收入、支出項目,我們在上文也說過以下公式:

累積盈利 (Retained earnings) = 收入 (Income / Revenue) – 支出 (Expenses) – 股息 (Dividends)

因此,在收入增加時,會影響資產負債表上的「累積盈利」項目。當「累積盈利」總增加時,會記在Credits一邊。所以,收入增加時會記在Credits一邊。同樣地,支出及股息及使「累積盈利」減少,會記在Debits一邊,所以支出及股息會在Debits一邊中反映。

下圖總結了增加/減少每個項目時應該記在哪一邊。

詳細的入賬方法,我們會在下篇文章開始,就不同的交易範疇解說怎樣影響不同的會計項目及入賬方法,以及怎樣反映在總賬中。