故事背景

「銅鑼燒有限公司」於2024年12月1日成立,主要批發及零售銅鑼燒等日式和果子,以及其他零食,公司發行普通股共200,000股,每股$1,由大雄全數購入並已全數由現金支付。

影響的會計項目

故事中,大雄付$200,000購入公司200,000股普通股,因此影響的會計項目如下:

(1) 現金賬 (Cash) 增加$200,000

(2) 普通股 (Common Share) 增加$200,000

入賬

如上段所指,這項交易分別使公司的現金及普通股賬目增加了$200,000,分析如下:

(1) 現金賬 (Cash)增加$200,000,這屬於資產值的增加,故入賬時為Debit一邊。

(2) 普通股賬(Common Share)增加$200,000,這屬於股東權益值的增加,故入賬時為Credits一邊。

(有關Debits及Credits的詳情,可按此參閱上一篇文章)

這項入賬的方式如下圖:

當我們完成上圖中的入賬後,我們需要把每一個項目,放到該會計項目的總賬(Ledger)中,即我們所說的T-accounts。總賬分開兩邊,如General Journal一樣,左邊為借方 (Debit),而右方為貸方 (Credit)。兩項會計的賬總賬如下:

現金賬

普通股賬

總賬通常會有日期及金額,而備註資料則可列出當時的交易內容。部份公司在入賬時,會註明一個編號,作為該交易的傳票號,並夾附該交易的資料,以便在審計及其他需要時可以有說明的作用,而該編號大多會反映在總賬當中,方便查閱。

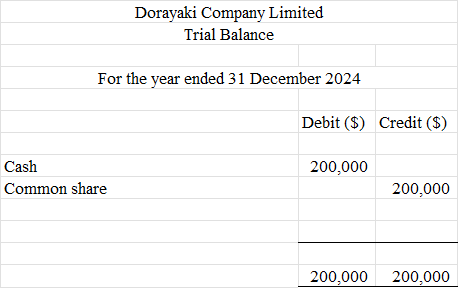

當總賬完成後,我們需要在每一項總賬的結餘反映在試算表上,下圖為示範:

小知識: 有關公司股本

香港的有限公司,大部份為股份有限公司 (Limited Company by Shares),即是一個人或者其他有限公司,認購公司的普通股,作為公司資金及股東權益的一部份。

在香港,現時一間有限股份公司的最低最本要求為1股普通股,每股最低價值為$1,公司可按自身需要及其他第三方要求決定發行股份數目及每股價值,不設上限。最低股東數目為1人,或1間有限公司,而公司股東可以同時是同一公司的公司董事。

如果由其他公司認購該公司的股份,有時會是一間公司投資於其他公司,或者是一個母子關係(Parent & Subsidiary),或附屬公司(Associated Company)關係。