故事背景

「銅鑼燒有限公司」於2024年12月開始營業,售賣銅鑼燒以及其他和果子及零食。靜香作為公司會計,大雄在此向她解釋怎樣入銷售賬。今次故事主要分為兩個部份:現金銷售及應收賬處理。

第一部份: 現金銷售

我們先說,在什麼情況下會使「銷售」一點成立。簡單而言,就是該商品的擁有權已由商家轉移到顧客,不論顧客已清付款項與否。最基本的銷售,就是一間公司於店舖售出其商品,顧客進入店舖購買商品並即時付款(可以以現金,或是其他支付方式如信用卡)。在此情況下,顧客於付款並把商品帶離店舖後,「銷售」便可成立。

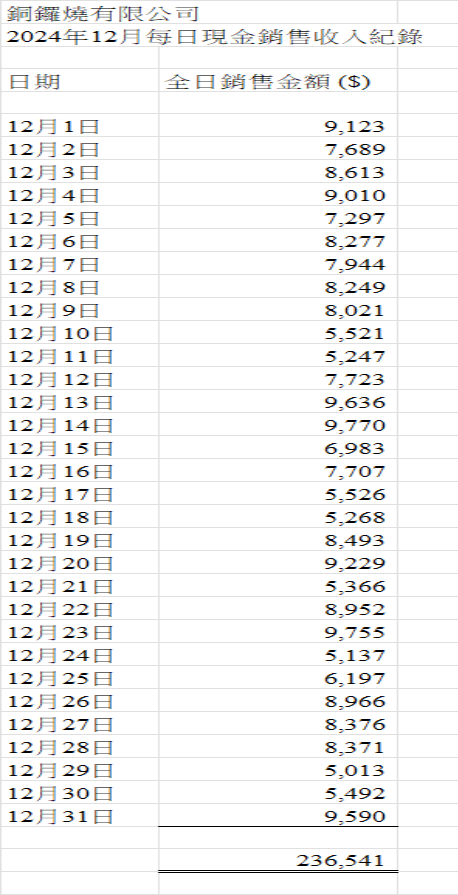

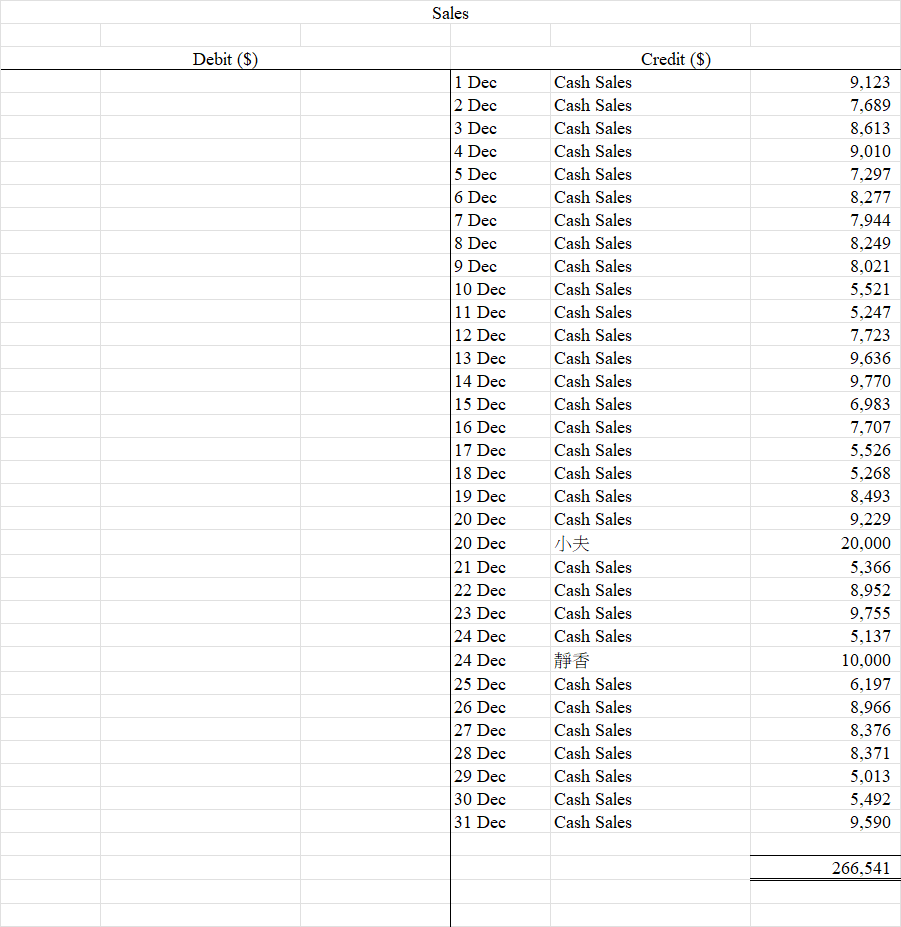

「銅鑼燒有限公司」的2024年12月每日現金銷售總金額如下:

影響的會計項目

現金銷售會影響兩個項目:

(1) 現金賬 (Cash): 每天增加的現金數目等於當日的現金銷售總金額

(2) 銷售收入賬 (Sales income)

入賬方法

現金交易會使現金賬及銷售收入賬增加,分析如下:

(1) 現金賬 (Cash)全月增加$236,541,這屬於資產值的增加,故入賬時為Debit一邊。

(2) 銷售收入賬 (Sales income)全月增加$236,541,這屬於收入的增加,故入賬時為Credit一邊。

這項入賬的方式如下圖:

第二部份: 應收賬處理

「銅鑼燒有限公司」的銷售中,有部份為售賣大量食品予顧客,但顧客不會即時付款,而是會在一段時間後才付款的。在此,雖然公司未收到款項,但食品已送到顧客手中,即擁有權已轉移到顧客,故「銷售」也是成立,不過在入賬時會先記到「應收賬」(Accounts receivable),當收到款項時會把應收賬中的有關結餘轉變為現金賬。

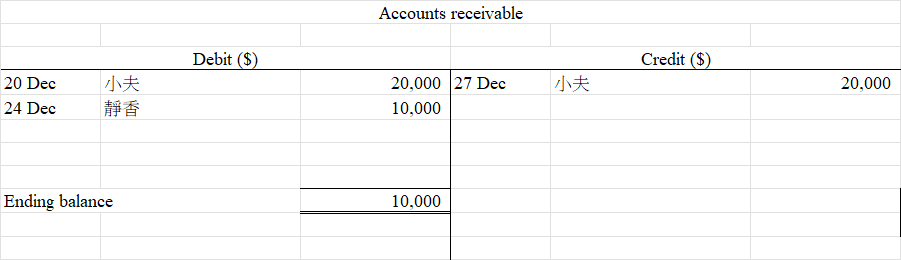

小夫及靜香分別購買零食,詳情如下:

(1) 小夫於12月20日購買食品,作為其公司的年終活動食品,花費共$20,000,銅鑼燒有限公司於12月27日收款。

(2) 靜香於12月24日購買食品,作為她為鋼琴學校的學生舉行聖誕聯歡會時的食品,花費共$10,000,銅鑼燒有限公司於2025年1月4日收款。

影響的會計項目

由於小夫及靜香並非在收到食品時即時付款,因此在記銷售賬時,同時應把金額記入應收賬中,即是

(1) 應收賬 (Accounts receivable),小夫部份增加$20,000,靜香部份增加$10,000。小夫於12月27日時付清款項,故應收賬減少$20,000。靜香部份的$10,000於2024年賬中不用減少應收賬款金額,於2025年才處理。

(2) 銷售賬 (Sales),小夫部份增加$20,000,靜香部份增加$10,000,故總增加為$30,000。

(3) 現金賬 (Cash),小夫付清款項時增加$20,000。

入賬方法

(1) 應收賬(Accounts receivable),小夫及靜香購貨時會增加屬於資產值的增加,兩人共$30,000,故入賬時為Debit一邊。於小夫清付貨款時屬應收賬中的資產減少(同時現金賬的資產值增加),故為Credit一邊。

(2) 銷售收入賬 (Sales income)小夫及靜香的銷售增加$30,000,這屬於收入的增加,故入賬時為Credit一邊。

(3) 現金賬 (Cash),小夫清付貨款$20,000時屬於資產值的增加,故入賬時為Debit一邊。

這項入賬的方式如下圖:

直至本文完結時,現金賬、應收賬及銷售賬的總賬(Ledger)如下:

現金賬

應收賬

銷售賬

試算表