在上一篇文章中,我們談過銷售是怎樣入賬的。只要商品的擁有權已由商家轉移到顧客,我們便應該在銷售時記在銷售賬中。如該銷售是即時收到款項,我們會記在現金賬,否則會先記應收賬,到收到款項時再由應收賬轉為現金賬。

另一種情況,就是商家收到顧客訂單,但顧客於一段時間後才取貨,並於訂貨時先行付款。現實生活中的例子,包括我們在蛋糕店訂購生日蛋糕,兩天後店方完成製作,我們兩天後到蛋糕店領取生日蛋糕,但該生日蛋糕的款項於訂購時已經付款給店方。

在此情況下,我們介紹新的會計項目-延遞收入(Deferred income),或是Unearned revenue,有時會稱為「訂金收入」(Deposit received)。店方在收取顧客的款項,即是訂單已經確認,店方有責任在顧客指定時間完成並交付。因此,在收到款項時,我們需先記在延遞收入賬中,在顧客取得貨品後,才把款項轉到收入賬中。

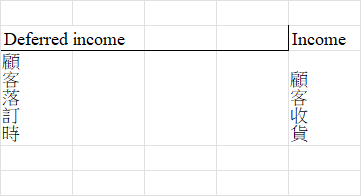

下圖為簡單說明記賬流程

故事背景

於2024年12月24日,小夫向「銅鑼燒有限公司」訂購銅鑼燒作為送禮之用,同時向「銅鑼燒有限公司」先付全數訂金$50,000,「銅鑼燒有限公司」需分兩次發貨給小夫,詳情如下:

(1) 2024年12月29日先發價值$20,000的銅鑼燒;

(2) 2025年1月4日再發餘下的$30,000的銅鑼燒。

影響的會計項目

小夫在12月24日付$50,000給「銅鑼燒有限公司」,「銅鑼燒有限公司」會有以下記賬行動:

(1) 現金賬(Cash)增加$50,000,這屬於資產值的增加,故入賬時為Debit一邊。

(2) 在12月24日,「銅鑼燒有限公司」未發貨給小夫,故當天收到的$50,000屬於「延遞收入」(Deferred income),「銅鑼燒有限公司」有責任在往後的日子發貨給小夫,故屬於負債值的增加,入賬時為Credit一邊。

到了12月29日,「銅鑼燒有限公司」履行承諾,在當日發價值$30,000的銅鑼燒給小夫,故上段的$50,000的延遞收入中,其中$20,000會被轉移到銷售賬中。

(1) 延遞收入賬會因而減少$20,000,屬負債值的減少,入賬時為Debit一邊。

(2) 銷售賬由延遞收入賬轉移$20,000,這屬於收入的增加,故入賬時為Credit一邊。

而「延遞收入」賬中,於年終時有$30,000的結餘。由於第二次發貨於2025年1月4日才進行,故此結餘會留在2024年的賬上,於2025年才處理。

這項入賬的方式如下圖:

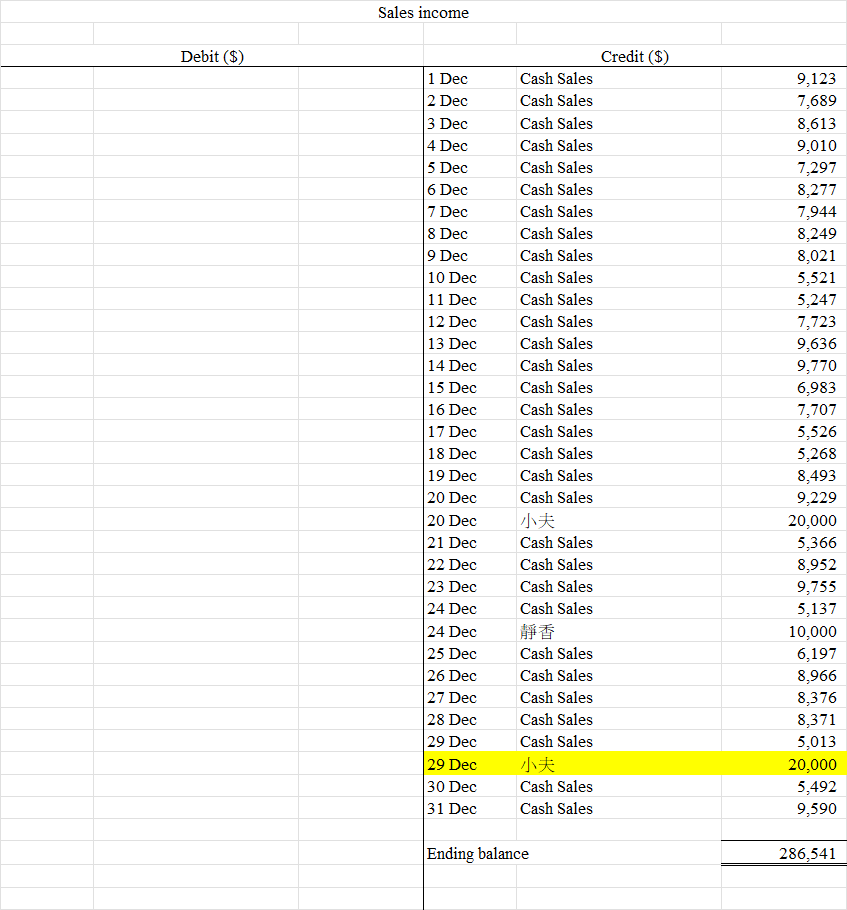

直至本文完結時,現金賬、延遞收入及銷售賬的總賬(Ledger)如下(黃色部份為本文新增的內容):

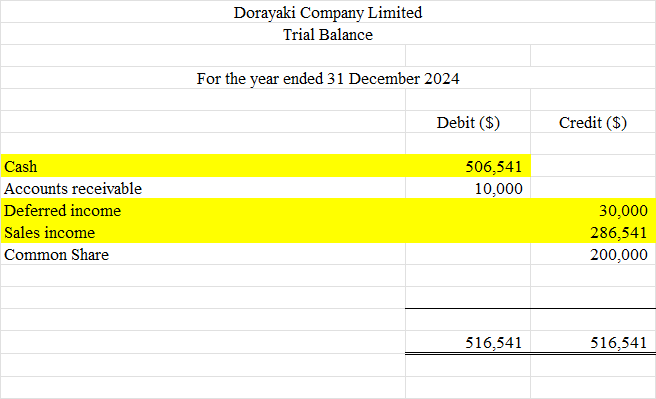

直至本文為止的試算表(黃色為本文有提及過,故有所變動)

小知識

(圖片來源: 港鐵Facebook專頁)

港鐵的多款「全月通」,有效期為每一個日曆的月份,乘客購買後可以在有效期內無限次乘搭指定路段。根據港鐵的車票發售制度,所有「全月通」會於該月開始前七天開始發售,即是1月25日開始發售二月份的「全月通」。

乘客或許會於該月開始前購買適合自己的「全月通」。在此情況下,港鐵會於月份開始前,預先收到一筆款項,這些款項是作為向有關乘客於有效期月份內,提供列車服務的承諾。

因此,從港鐵的角度來看,乘客預購下月的「全月通」,會先視為「延遞收入」,於有效月份才轉為車婁收入。

(圖片來源: 「公共交通費用補貼計劃」網站)

而乘客雖然預購下一個月的「全月通」,但根據政府的「公共交通費用補貼計劃」下,是採用乘客付款日期來計算該乘客在該月份付了多少車費,從而計算車費補貼。

有這樣的差異,是因為港鐵的會計賬中,是採用權責發生制原則(Accrual basis),政府的補貼計劃則是簡單使用現金原則(Cash basis),前者是會計準則的要求,而後者只是為了使乘客可以簡單計算而已,與會計準則無任何關係。